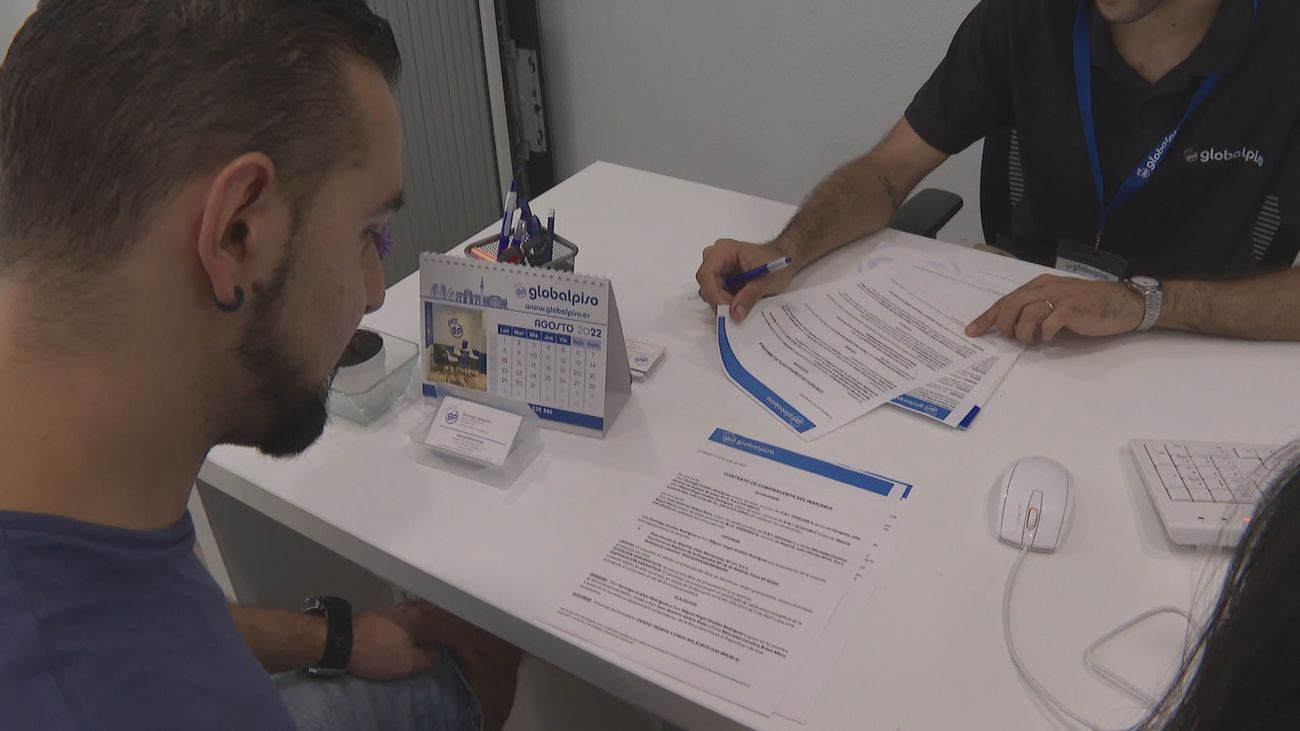

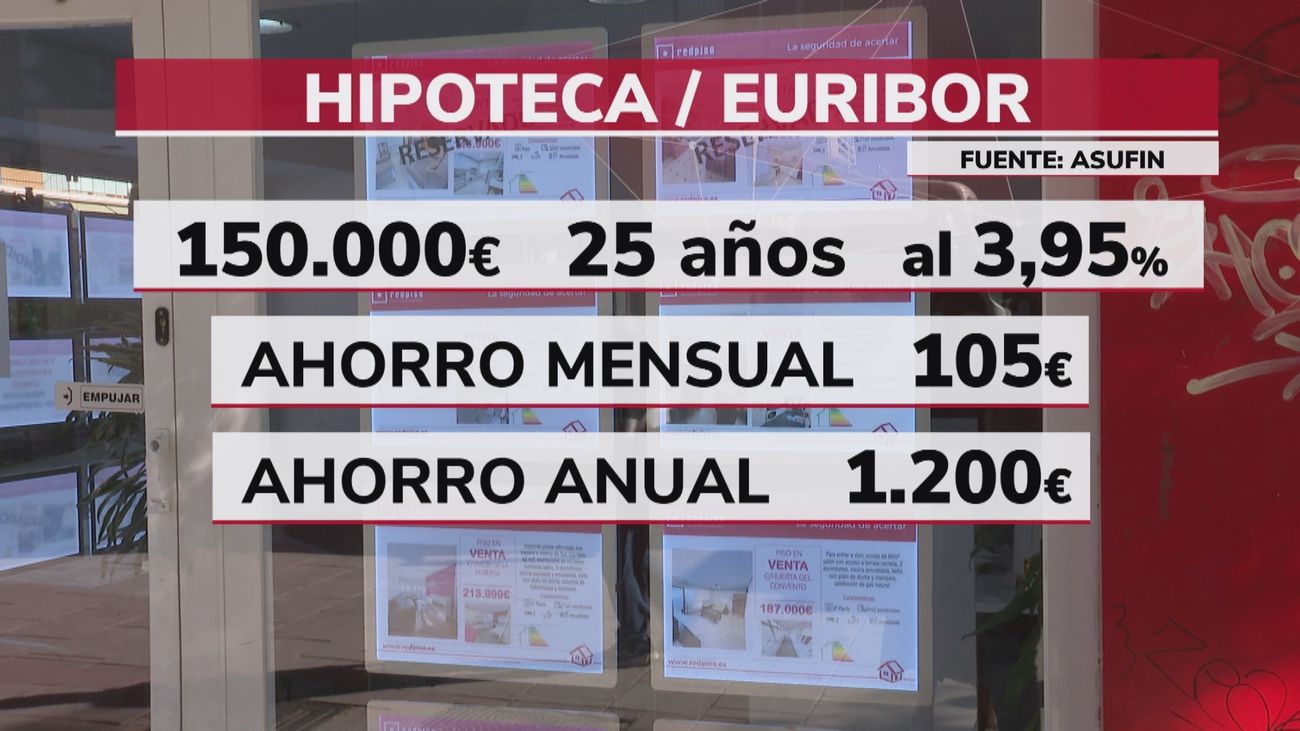

La letra pequeña de los avales ICO para la compra de la primera vivienda

- La hipoteca con aval del ICO conviene a los jóvenes que carecen de ahorros, aunque a la larga puede salir más cara

El Gobierno central ha aprobado unos avales ICO para fomentar la compra de vivienda y están destinados sobre todo a los jóvenes menores de 35 años y familias con hijos menores a cargo, siempre y cuando no superen los 37.800 euros de renta al año por persona, una medida con letra pequeña.

Avales ICO para hipotecas: requisitos, quién puede acceder y cuándo

Y, ¿qué dice esa letra pequeña?

La línea que cuenta con 2.500 millones tiene el objetivo es cubrir el 20% del importe del crédito para la compra de la primera vivienda con unas condiciones clara para acceder a ella, pero que podría fomentar la subida de precios.

Los expertos ya avisan de que, si se produjese esa subida de precios, de poco servirían estos avales porque los beneficiarios se endeudarían más ya que, si una vivienda cuesta, por ejemplo, 200.000 euros y sube su precio a 250.000 euros, esto se traduce en un aumento de la cuota, unos 232 euros más al mes, con su correspondiente subida de intereses que se irían multiplicando casi 20.000 euros más a 35 años de hipoteca.

Acceder a la vivienda, un sueño cada vez más lejano para los jóvenes españoles

Y otra cosa que hay que tener en cuenta es que estos avales no ponen límite al precio de la vivienda a hipotecar, aunque sí al patrimonio anterior del solicitante: máximo 100.000 euros.

Además, hay que matizar que recibir ese ‘adelanto’ del 20%, no significa que haya que tener ahorrado, al menos, un 10% del precio total de la casa que vayamos a comprar para poder pagar la notaría y los impuestos.